![]()

![]()

![]()

![]()

NISAとは、投資から得られる値上がり益や分配金に係る税金が非課税になる制度です。

新しいNISAは、旧NISAより分かりやすく

利便性が向上した制度になりました。

新しいNISAと旧NISAでは、仕組みや制度にいくつかの違いがあります。

まずは、主な変更点を確認してみましょう。

一般・つみたて

どちらかの口座のみ

開設可

成長投資枠・

つみたて投資枠の

併用可

一般NISA:5年間

(最長2027年まで)

つみたてNISA:

20年間

(最長2042年まで)

無期限

(恒久化)

一般NISA 120万円

つみたてNISA 40万円

成長投資枠

240万円

つみたて投資枠

120万円

一般NISA:

最大600万円

(5年×120万円)

つみたてNISA:

最大800万円

(20年×40万円)

非課税保有限度額

(総枠)

2つの投資枠合わせて

1,800万円

(うち、成長投資枠の上限は1,200万円)

売却した場合も投資枠は復活しない

売却した場合は

その分の

非課税保有限度額(総枠)が

翌年以降

再利用可能

旧NISAと新しいNISAの比較

(2023年10月時点)

| 旧NISA | 新NISA | |||

|---|---|---|---|---|

| 一般NISA | つみたてNISA | 成長投資枠 | つみたて投資枠 | |

| 利用できる人 | 日本在住の18歳以上の人 | 日本在住の18歳以上の人 | ||

| 制度の併用 | 不可 | 可 | ||

| 非課税対象 | 株や投資信託などへの投資から得られる配当金・分配金・譲渡益 | 一定の投資信託への投資から得られる分配金や譲渡益 | 株や投資信託などへの投資から得られる配当金・分配金・譲渡益 | 金融庁が認める一定の投資信託から得られる分配金や譲渡益 |

| 投資対象商品 | 上場株式・投資信託など | 長期積立による分散投資に適していると金融庁が認可したファンド | 上場株式・投資信託など(※) | 旧制度のつみたてNISA対象商品と同じ |

| 年間の投資の上限 | 新規投資額で 120万円 |

新規投資額で 40万円 |

240万円 | 120万円 |

| 非課税保有限度額 (総枠) |

600万円 | 800万円 | 1,800万円 (うち、成長投資枠の上限は1,200万円) |

|

| 非課税保有期間 | 最長5年 | 最長20年 | 無期限 | |

| 制度実施期間 | 2023年まで | 2042年まで | 2024年~恒久化 | |

参考:金融庁>NISA特設ウェブサイト

新NISAの対象となる商品は「成長投資枠」では上場株式(※)や投資信託など、「つみたて投資枠」では条件を満たした投資信託です。北洋証券の新NISAで購入できる投資信託を確認してみましょう。

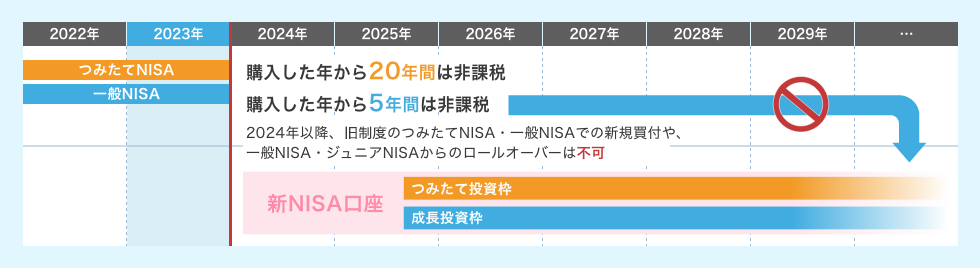

2023年末時点で旧NISA口座をお持ちの方は、2024年1月に新しいNISA口座が自動的に開設されています。

旧NISA口座では2024年1月から新規の買付けはできなくなりますが、非課税期間(つみたてNISA 20年間・一般NISA 5年間)中の配当等や譲渡益は引き続き非課税となります。

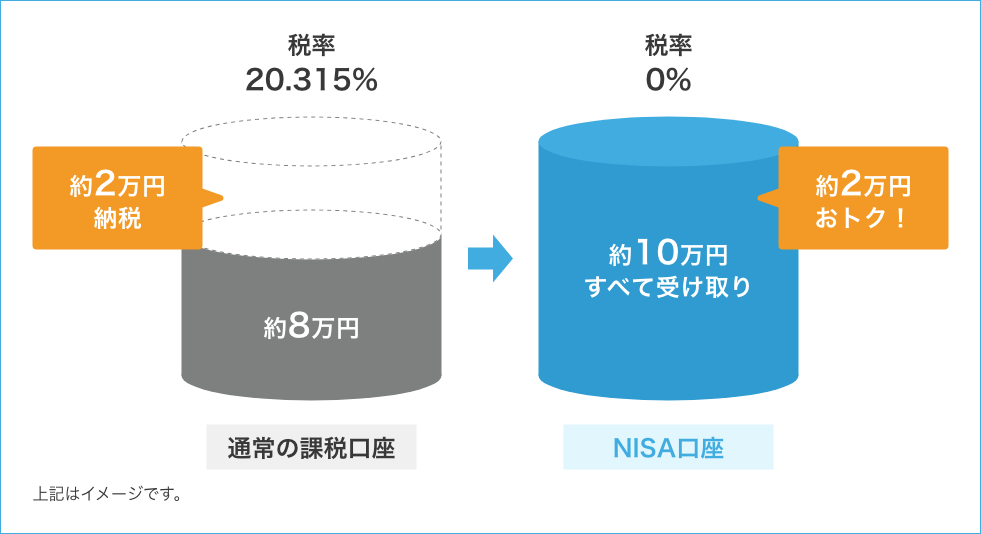

通常、株式や投資信託などから得られる売却益等には税金がかかり差し引かれます。

しかし、NISA口座を利用することで、非課税となります。

例えば…10万円の利益が出た場合

新NISAをスタートすると旧NISAで保有している投資信託等はどうなりますか?

旧NISAの非課税保有期間(一般NISA:最長5年、つみたてNISA:最長20年)満了まで保有することが可能です。ただし、旧NISAで保有している商品の新NISAへの移管は認められていません。

新NISAで成長投資枠とつみたて投資枠を別々の金融機関で利用することはできますか?

旧NISA制度同様、新NISA制度における非課税口座は1つしか保有できません。

複数の金融機関で口座開設はできません。

新NISAで成長投資枠だけを使うことはできますか?

成長投資枠だけを利用することは可能です。

ただし、成長投資枠の非課税保有限度額は、1,200万円となります。

ジュニアNISAはどうなりますか?

ジュニアNISAは2023年で終了し、新NISAでは18歳未満の方は対象となりません。

ジュニアNISAで投資した商品については、非課税期間(5年)終了後、自動的に継続管理勘定に移管され、

18歳になるまで非課税で保有することが可能です。

旧NISA(一般NISA・つみたてNISA)で口座開設している場合も、新たに新NISA口座開設申込が必要ですか?

旧NISA(一般NISA・つみたてNISA)をご利用中のお客さまは、新制度開始時に新NISA口座が自動で開設されますので、新たにお申込みいただく必要はございません。

新NISA対象ファンドを確認することはできますか?

「成長投資枠」対象ファンド一覧および「つみたて投資枠」対象ファンド一覧をご確認ください。

2023年以前に旧NISAで保有中の投資信託は、2024年になると新NISA口座に移管されますか?

移管されません。

旧NISAで買付をしたファンドは、非課税期間満了までは非課税で継続保有可能です。

旧制度のつみたてNISAで購入していたファンドを、新NISAの「つみたて投資枠」でも引き続き購入することは可能ですか?

旧制度のつみたてNISA対象商品は、新NISA制度「つみたて投資枠」の対象商品となりますので、引き続き購入することが可能です。

「つみたて投資枠」の対象となるのはどのような商品ですか?

旧制度のつみたてNISA商品と同様、長期の積立・分散投資に適した一定の投資信託が対象となります。

「成長投資枠」と「つみたて投資枠」を同時に利用することは可能ですか?

可能です。「成長投資枠」は年間240万円、「つみたて投資枠」は年間120万円までの購入が可能です。

非課税保有限度額(総枠)として2つの投資枠を合わせて、取得価額ベースで1,800万円まで保有できます。

ただし、「成長投資枠」では、非課税保有限度額(総枠)のうち、1,200万円までしか購入できない、などの制限があります。

新NISA制度の「非課税保有限度額(総枠)が再利用できる」とはどういうことですか?

新NISA制度で購入したファンドを売却した場合、翌年にその分の非課税保有限度額(総枠)が復活するため、年間投資枠の範囲内で再利用が可能となります。

北洋証券の店舗窓口またはお電話にて

お問い合わせください。

【金融商品取引法第 37 条(広告等の規制)に関する留意事項】

(2023年10月現在)